Наказом Міністерства фінансів України від 18.02.2022 №83 “Про внесення змін до форми Податкової декларації з плати за землю (земельний податок та/або орендна плата за земельні ділянки державної або комунальної власності)” (набрав законної сили 22.03.2022) внесено зміни до форми Податкової декларації з плати за землю (земельний податок та/або орендна плата за земельні ділянки державної або комунальної власності), затвердженої наказом Міністерства фінансів України від 16 червня 2015 року N 560, зареєстрованим у Міністерстві юстиції України 03 липня 2015 року за N 783/27228 (у редакції наказу Міністерства фінансів України від 23 січня 2017 року N 9)

З огляду на те, що базовим податковим (звітним) періодом для плати за землю є календарний рік, то форма Податкової декларації з плати за землю (земельний податок та/або орендна плата за земельні ділянки державної або комунальної власності), затверджена Наказом 560, буде використовуватися для складання звітності починаючи з 01.01.2023.

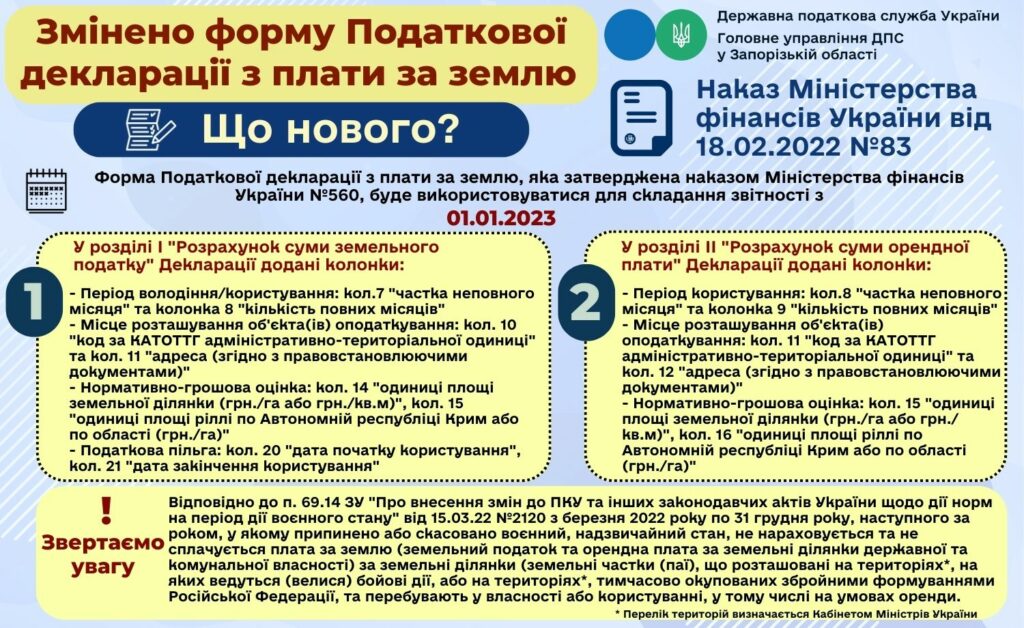

У розділі І “Розрахунок суми земельного податку” Декларації додані колонки:

- Період володіння/користування: кол.7 “частка неповного місяця” та колонка 8 “кількість повних місяців”

- Місце розташування об’єкта(ів) оподаткування: кол. 10 “код за КАТОТТГ адміністративно-територіальної одиниці” та кол. 11 “адреса (згідно з правовстановлюючими документами)”

- Нормативно-грошова оцінка: кол. 14 “одиниці площі земельної ділянки (грн./га або грн./кв.м)”, кол. 15 “одиниці площі ріллі по Автономній республіці Крим або по області (грн./га)”

- Податкова пільга: кол. 20 “дата початку користування”, кол. 21 “дата закінчення користування”

У розділі ІІ “Розрахунок суми орендної плати” Декларації додані колонки:

- Період користування: кол.8 “частка неповного місяця” та колонка 9 “кількість повних місяців”

- Місце розташування об’єкта(ів) оподаткування: кол. 11 “код за КАТОТТГ адміністративно-територіальної одиниці” та кол. 12 “адреса (згідно з правовстановлюючими документами)”

- Нормативно-грошова оцінка: кол. 15 “одиниці площі земельної ділянки (грн./га або грн./кв.м)”, кол. 16 “одиниці площі ріллі по Автономній республіці Крим або по області (грн./га)”

Звертаємо увагу, що відповідно до п. 69.14 ЗУ “Про внесення змін до ПКУ та інших законодавчих актів України щодо дії норм на період дії воєнного стану” від 15.03.22 №2120 з березня 2022 року по 31 грудня року, наступного за роком, у якому припинено або скасовано воєнний, надзвичайний стан, не нараховується та не сплачується плата за землю (земельний податок та орендна плата за земельні ділянки державної та комунальної власності) за земельні ділянки (земельні частки (паї), що розташовані на територіях, на яких ведуться (велися) бойові дії, або на територіях, тимчасово окупованих збройними формуваннями Російської Федерації, та перебувають у власності або користуванні, у тому числі на умовах оренди.

Перелік територій, на яких ведуться (велися) бойові дії та територій тимчасово окупованих збройними формуваннями Російської Федерації, визначається Кабінетом Міністрів України. На сьогоднішній день КМУ перелік не визначено.